Neste ano, o Brasil pode passar por uma reforma previdenciária. O governo de Jair Bolsonaro pretende levar à frente a Reforma da Previdência já debatida no governo de Michel Temer em uma versão ainda pior. O novo ministro da economia, Paulo Guedes, propõe um sistema onde o trabalhador cria sua própria poupança ao invés de contribuir para os que já estão aposentados.

As medidas, entre as quais aumento da idade mínima para 65 anos e tempo de contribuição mínimo de 15 para 25 anos, já se revelam impopulares. Mas o governo as defende e argumenta que são necessárias para que o sistema seja sustentável.

Ocorre que essa mesma novela já foi vista em outros lugares, apenas com outros personagens e em outras línguas. A Previdência social em outros países começou a ser reformado a partir dos anos 1980 – a maior parte das vezes com medidas pouco agradáveis para os beneficiários. O motivo alegado para isso foi quase sempre o mesmo: sistemas que antigamente contavam com grande população jovem e pequena população idosa de repente sofreram com o envelhecimento da população. Com mais aposentados e menos trabalhadores ativos, ficava difícil manter o equilíbrio nas contas.

Baixe nossa cartilha e entenda o desmonte da Previdência Social Pública

Abaixo, você verá seis exemplos de países que tiveram que aplicar uma reforma previdenciária, cada um a seu modo. Em geral, as reformas foram duras, por isso medidas benéficas para os contribuintes foram raras – apesar de que existiram. Uma observação importante: ao apresentar esses países, não pretendemos defender que o Brasil precisa de uma reforma previdenciária, nem que precisa tomar medidas semelhantes à de qualquer um deles. O objetivo é apresentar as soluções encontradas em outros países.

O que é repartição e capitalização?

Antes de passarmos aos casos, é importante entender o principal modelo de Previdência social do mundo, o sistema de repartição, e seu oposto, o sistema de capitalização. No modelo de repartição, as contribuições dos trabalhadores ativos pagam os benefícios dos aposentados e pensionistas. É como funciona a previdência no Brasil e na maior parte dos países ainda hoje.

Mas existe outro tipo de sistema previdenciário, que opera com outra lógica: o sistema de capitalização. A capitalização é baseada em poupanças individuais. Cada trabalhador poupa recursos, que são guardados em uma conta própria. Na hora da aposentadoria, o trabalhador conta apenas com os recursos que ele mesmo guardou enquanto trabalhava.

Como explica o portal Por quê?, a transição de um sistema de repartição para um de capitalização não é fácil. Isso porque os aposentados do regime de repartição, que não tinham contas individuais, continuam a existir e seus benefícios continuam a ser pagos. Se a capitalização é instaurada de uma hora para outra, o governo não pode mais pagar os benefícios desses aposentados com as contribuições dos trabalhadores. Estas passam a ficar guardadas nas contas individuais. Ou seja, falta recurso para continuar a bancar o regime anterior. Por isso, os governos que mantêm previdências de repartição normalmente buscam outras medidas para resolver os problemas de sustentabilidade. O mais comum é o endurecimento das regras do sistema.

Todos os países apresentados a seguir possuem sistemas de repartição, semelhantes ao brasileiro. Assim, é possível fazer comparações com o Brasil – apesar de que a população idosa é proporcionalmente maior naqueles países do que por aqui.

França

Principais mudanças:

- Idade mínima para aposentadoria: aumentou de 60 para 62 anos (2010);

- Idade para aposentadoria integral: 65 para 67 anos (2010);

- Tempo de contribuição mínimo: aumento gradual até 43 anos em 2035 (2013).

- Expectativa de vida: 81,8 anos (2017).

A Previdência social na França funciona no modelo de repartição (contribuições dos trabalhadores financiam benefícios dos aposentados e pensionistas) com contribuições compulsórias do empregado (6,75% do salário de benefício) e do empregador (8,4% do salário de benefício e mais 1,6% sobre o restante do salário). Além do sistema público, a maior parte dos empregados também adere a um sistema complementar compulsório, ligado à classe profissional do trabalhador. De acordo com Sergio Guimarães Ferreira, pesquisador do BNDES, o sistema francês pode ser classificado como “generoso”, uma vez que possui alta taxa de reposição salarial (o valor do benefício costuma ser cerca de 70% do salário).

Desde 1993, estão em curso reformas na previdência francesa. As mudanças mais recentes datam de 2013, quando o presidente François Hollande aumentou o tempo de contribuição mínimo para 43 anos. Já a idade mínima para se aposentar foi aumentada para 62 anos em 2010, pelo então presidente Nicolas Sarkozy. A regra vale apenas para os nascidos a partir de 1955. Além disso, Sarkozy aumentou a idade para receber aposentadoria integral de 65 para 67 anos.

O motivo para as reformas na França são semelhantes aos alegados no Brasil: o sistema registra déficits ano após ano. Em 2010, o rombo da previdência francesa era de 32 bilhões de euros, segundo o Estado de São Paulo. Já em 2013, de acordo com a agência Reuters, ainda se projetava um déficit de 20 bilhões de euros até 2020, se uma nova reforma previdenciária não fosse feita naquele momento.

A reforma previdenciária sempre enfrentou forte rejeição popular na França, tanto que três tentativas fracassaram: em 1995, 2003 e 2007. Em 2010, as oito maiores centrais sindicais francesas eram contrárias à reforma previdenciária proposta por Sarkozy. Entre março e outubro daquele ano, houve pelo menos onze dias de manifestações em todo o país. As estimativas mais conservadoras foram de cerca de 1 milhão de manifestantes em todos os dias de protestos.

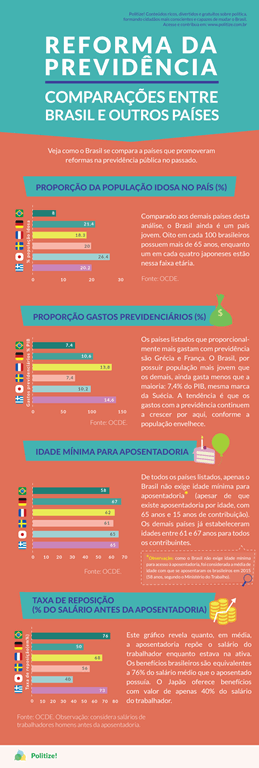

Hoje, segundo a Organização para a Cooperação e o Desenvolvimento (OCDE), a França gasta 13,8% de seu produto interno bruto (PIB) em benefícios previdenciários, acima da média dos países da organização (7,9% do PIB). Para efeito de comparação, a previdência social brasileira custa 7,4% do PIB, segundo a OCDE. A diferença está na proporção de idosos na população: eles são apenas 8% entre brasileiros, enquanto são 18,3% dos franceses.

Alemanha

Principais mudanças:

- Idade mínima para aposentar: aumento de 65 anos para 67 até 2029 (2007);

- Convergência da idade mínima de mulheres e homens (anos 1990).

- Expectativa de vida: 80,7 anos (2017).

A Previdência social alemã foi a primeira a ser criada na história, em 1889, obra do chanceler Otto von Bismarck. Inicialmente, a idade mínima era de 70 anos, mas passou para 65 anos em 1916 e assim permaneceu por muitas décadas. Até hoje, o sistema adota o modelo de repartição.

O sistema previdenciário alemão público recebe contribuições de empregados e empregadores (cada classe contribui com o mesmo valor), que juntas equivalem a 18,7% do salário bruto. Ainda existem outros dois sistemas complementares: planos privados mantidos pelas empresas para seus empregados e planos privados individuais. De acordo com o estudo de Ferreira, a Alemanha também possui alta taxa de reposição (cerca de 72%) e regras benevolentes para a concessão de benefícios.

A partir de 1992, o governo alemão iniciou mudanças para manter o sistema sustentável. A idade mínima para aposentadoria das mulheres foi progressivamente igualada à dos homens ao longo dos anos seguintes. A reforma previdenciária mais significativa, de 2007, estabeleceu um aumento gradual da idade mínima, que em 2029 passará a ser de 67 anos.

Mas outra reforma previdenciária, feita em 2014, foi positiva para alguns beneficiários. Entre várias medidas, foi permitida aposentadoria aos 63 anos para trabalhadores que contribuíram por pelo menos 45 anos – a regra valeu apenas para os nascidos em 1951 e 1952. Essa reforma previdenciária também contemplou mães que tiveram filhos antes de 1992: elas puderam registrar até dois anos a mais em seu tempo de contribuição – dos períodos em que estiveram afastadas por licença maternidade – o que aumentou o valor de seus benefícios.

Hoje, segundo a Organização para a Cooperação e o Desenvolvimento (OCDE), a Alemanha gasta 10,6% do produto interno bruto (PIB) em benefícios previdenciários, acima da média dos países da organização. 21,4% da população do país tem mais de 65 anos de idade.

Grécia

Principais mudanças:

- Aumento da idade mínima: 60 anos para mulheres e 65 para homens para 67 (ambos);

- Aumento do tempo de contribuição para aposentadoria integral: de 35 para 40 anos;

- Expectativa de vida: 80,5 anos (2017).

Os esforços para reformar a Previdência na Grécia começaram em 2010. O país enfrenta sérios problemas com a dívida pública, que chegou a 176% do PIB em 2015. Na avaliação de muitos economistas, isso tem relação com a evolução dos benefícios previdenciários. Segundo reportagem da revista The Economist, os gregos se aposentavam em média com 35 anos de contribuição e 58 anos de idade. Regimes especiais para diferentes categorias profissionais também colaboravam para aprofundar o problema previdenciário. Um benefício mínimo era garantido a todos que contribuíssem por pelo menos 15 anos (como ocorre hoje no Brasil).

Isso passou a mudar em 2012, quando a idade de aposentadoria passou a ser de 67 anos, com contribuição mínima de 40 anos para benefício integral. Houve também convergência da idade mínima das mulheres com a dos homens. Aqueles que se aposentam antes dos 67 anos sem completar o tempo de contribuição de 40 anos têm o benefício reduzido.

Com 20,2% da população com mais de 65 anos, a Grécia gasta 14,6% do produto interno bruto (PIB) em benefícios previdenciários, bem acima da média dos países da OCDE.

Suécia

- Principais mudanças:

- introdução de contas individuais nocionais e alterações no cálculo dos benefícios;

- Expectativa de vida: 82,1 anos (2017).

Entre todos os países citados neste post, a reforma previdenciária sueca foi a mais diferente, porque não se focou apenas nas medidas tradicionais, como aumentar o tempo de contribuição ou a idade mínima. Nos anos 1990, o país viu piorar as contas da previdência, que chegou a um déficit 2,5 vezes seu próprio PIB. Para resolver o problema, mudou significativamente a forma de cálculo do benefício de cada contribuinte, em 1998.

De acordo com Sérgio Ferreira, foram criadas contas individuais nocionais para cada contribuinte. Essas contas na realidade são fictícias, uma vez que não possuem lastro em ativos reais. Tudo que elas fazem é imitar a estrutura de um esquema de capitalização – em que cada um tem sua própria conta. Nas contas nocionais, o dinheiro das contribuições do cidadão rende juros – também fictícios. Esses juros são baseados na taxa de crescimento do salário médio. No cálculo do benefício, dividem-se as contribuições acumuladas e os supostos rendimentos pela expectativa de sobrevida do indivíduo na idade que se aposenta – que é no mínimo 61 anos.

As contas nocionais suecas funcionam quase como poupanças individuais. Mas, na prática, as contribuições dos trabalhadores de hoje continuam a financiar os benefícios de hoje, assim como acontece no Brasil e em boa parte dos países. É por isso que as contas nocionais são fictícias – são nada mais do que um cálculo prévio do valor do benefício futuro.

Segundo Ferreira, o sistema sueco possui algumas vantagens sobre os sistemas de repartição tradicionais, bem como de sistemas de capitalização:

- Os ajustes dos benefícios são feitos automaticamente, a partir de dados estruturais da economia e da população;

- Existe uma ligação maior entre contribuição e benefício do que em regimes de repartição clássicos. O cálculo do benefício baseia-se tanto nas contribuições feitas, quanto em dados da economia, evitando distorções;

- Os recursos ficam protegidos das flutuações de mercado existentes em sistemas de capitalização clássicos;

- A taxa de administração do sistema sueco é menor do que em um sistema de capitalização tradicional – justamente porque as contas e a taxa de juros são apenas nocionais.

Hoje, segundo a Organização para a Cooperação e o Desenvolvimento (OCDE), a Suécia gasta 7,4% do produto interno bruto (PIB) em benefícios previdenciários, um pouco abaixo da média dos países da organização (7,9% do PIB). 20%, ou um em cada cinco suecos, possui mais de 65 anos de idade.

Japão

Principais mudanças:

- Idade mínima:

- 1994: 60 para 65 anos (pensão básica);

- 2000: aumento gradual de 60 para 65 anos, entre 2013 e 2025 (pensão de empregado).

- Benefícios:

- 1994: base de cálculo passou a ser salário líquido (para pensão básica);

- 2000: redução de 5% do valor do benefício (pensão dos empregados).

- Tempo mínimo de contribuição (2016): redução de 25 anos para 10 anos, a partir de 2017.

- Expectativa de vida: 83,7 anos (2016).

Um dos países asiáticos mais desenvolvidos, o Japão também tem uma grande população idosa. Já em 1994, o governo japonês tinha dificuldades em pagar benefícios previdenciários, na época equivalentes a 17,9% do PIB. Por isso, passou a promover reformas.

O sistema previdenciário japonês é dividido em duas partes: (i) a pensão básica (kiso nenkin), para a qual todos os maiores de 20 anos – empregados ou não – devem contribuir; e (ii) o seguro de pensão do empregado (kousei nenkin), com contribuições descontadas do salário dos trabalhadores (8,5%). Para receber pensão básica, é preciso ter no mínimo 65 anos de idade e 25 anos de contribuição. Já para a pensão dos empregados, é preciso ter pelo menos 60 anos e 25 anos de contribuição.

O valor da pensão de trabalhadores é calculado a partir de uma média do salário ao longo da carreira. Considera-se também a idade do segurado e o tempo de contribuição. Recebem pensão integral apenas os que contribuíram por no mínimo 40 anos.

A primeira reforma previdenciária japonesa ocorreu em 1994, quando o governo aumentou a idade mínima para a pensão básica de 60 para 65 anos, além de alterar a base de cálculo do benefício básico. Depois, em 2000, foi a vez de alterar o seguro dos empregados: houve redução de 5% do valor dos benefícios e estabeleceu-se um aumento gradual na idade mínima para aposentadoria, de 60 para 65 anos, iniciado em 2013.

O que chama atenção, porém, é que em 2016, o governo do Japão tomou uma decisão generosa com a população. Segundo o portal Mundo Nipo, o parlamento japonês aprovou uma lei que reduz o tempo mínimo de contribuição de 25 para apenas 10 anos. A nova regra vale para segurados de ambos os sistemas de pensão.

A medida beneficiará mais de 600 mil idosos japoneses que não conseguiram cumprir os 25 anos de contribuição e, por isso, não recebiam aposentadoria. Mas quem se aposentar com contribuição de 10 anos receberá uma quantia de 16 mil ienes, o que equivale a algo próximo a R$ 500. Até 2016, a aposentadoria mínima – com 25 anos de contribuição – era de 40 mil ienes, ou R$ 1.220.

Hoje, segundo a Organização para a Cooperação e o Desenvolvimento (OCDE), o Japão gasta 10,2% do produto interno bruto (PIB) em benefícios previdenciários, acima da média dos países da organização. 26,4% dos japoneses já passaram dos 65 anos de idade.

Chile

Principais mudanças:Mudança do sistema previdenciário: sai o de repartição e entra o de capitalização

- Idade mínima para se aposentar: 60 anos para as mulheres e 65 para os homens

- Contribuição mínima mensal: trabalhadores dependentes devem doar, mensalmente, 10% de sua renda. Os empregadores e o Estado não contribuem para o sistema.

- Expectativa de vida: 78,8 anos (2017)

O caso da reforma da Previdência do Chile é emblemático. Isso porque o país foi o primeiro da história a implantar o regime de capitalização — em que o trabalhador faz a sua própria poupança —, tirando esse sistema previdenciário apenas dos livros de Economia e colocando-o na prática. A mudança foi implementada durante a ditadura militar no país (1973–1990), liderada pelo general Augusto Pinochet, no ano de 1981.

Funciona da seguinte maneira: os trabalhadores depositam 10% de sua renda mensal em contas individuais, chamadas de AFP (administradoras privadas de fundo de pensão), ao invés de um fundo coletivo. Essas contas individuais ficam sob os cuidados de empresas privadas, que podem investir no mercado financeiro, por exemplo.

Na época em que a reforma previdenciária foi aplicada, o país estava em um cenário de população economicamente ativa (trabalhadores) maior do que a não ativa (aposentados e crianças, que não contribuem economicamente), o que favoreceu a implementação do sistema. Porém, anos se passaram, e não só imprevistos aconteceram como a situação do país já não é mais a mesma.

Surgiram muitos idosos que, por uma série de fatores — seja por falta de renda, ou por trabalhar por muito tempo de maneira informal —, não conseguiram contribuir para suas contas individuais, e o resultado disso foram, basicamente, idosos com baixíssimas aposentadorias. Nesse momento surgiu a segunda reforma previdenciária do Chile, implantada pela então presidente, Michelle Bachelet. Nessa reforma foi criado um fundo estatal para garantir uma pensão básica à esses aposentados, chamado de Pilar Solidário.

Contudo, o valor das aposentadorias dos chilenos é alvo de críticas e protestos. De acordo dados disponibilizados em 2015 pela Fundação Sol, 90,9% recebiam menos de 149.435 pesos (cerca de R$ 851,78 em 2018). O salário mínimo do Chile, por sua vez, é de cerca de 260 mil pesos (aproximadamente R$ 1.500,00 em 2018).

Atualmente o governo chileno estuda a possibilidade de uma nova reforma previdenciária que revogue pontos da lei em vigor.

O que existe em comum nas reformas acima?

Diferentes saídas foram encontradas para a reforma previdenciária mundo afora. A maior parte tem apostado em dificultar o acesso aos benefícios, aumentando a idade mínima, diminuindo o valor dos benefícios, entre outras ações. A Suécia – e outros países, como Itália e Polônia, introduziram contas nocionais, que também endurecem as condições de aposentadoria, mas utilizando artifícios diferentes.

A Classe trabalhadora precisa ficar atenta ao debate, entender o que está em jogo com a proposta do governo Bolsonaro e saber, que como nos países acima, sempre é o povo quem paga a conta.

Fonte: CTB

- Compromissos pela saúde: Plenária final do Farmapolis Brasil 2026 aprova a Carta de Florianópolis

- Da semente ao paciente: o papel estratégico do farmacêutico no uso terapêutico da Cannabis em pauta no Farmapolis 2026

- Confira a programação do último dia do Farmapolis 2026

- Jornada 6×1 em debate no Farmapolis: “é sobre devolver o direito de se reconhecer como ser humano”

- Trabalho digno, carreira no SUS e valorização profissional pautam seminário no 17º Farmapolis Brasil

- Soluções para o SUS, sustentabilidade e inovação: pesquisa acadêmica ganha vitrine no 17º Farmapolis

- Quem paga a conta do SUS? Farmapolis escancara a inversão entre gasto público e privado na saúde

- Financiamento do SUS é destaque no segundo dia do 17º Farmapolis

- Farmapolis 2026: Homenagem a Clair Castilhos celebra trajetória de luta pela democracia e pelo SUS

- Após 14 anos, categoria farmacêutica reúne forças em defesa do SUS e da democracia no Farmapolis 2026

- 17º Farmapolis destaca papel estratégico do SUS para a soberania brasileira

- 17º Farmapolis transforma Florianópolis no epicentro do debate sobre saúde Digital, Bioeconomia e o Futuro do SUS

- Farmapolis debate avanços da pesquisa em cannabis medicinal e fortalecimento da produção nacional

- Farmapolis Brasil 2026 volta após 14 anos para debater ciência, inovação e acesso à saúde

- CR da FENAFAR se reúne para debater piso salarial, fim da escala 6×1 e pautas estratégicas da categoria

- NR-1 passa a exigir atenção formal à saúde mental no trabalho

- SINDIFAR-DF passa a ser o 23º sindicato filiado à Fenafar e fortalece a luta da categoria

- Carreira Única do SUS avança com publicação de resolução construída na Mesa Nacional de Negociação

- Farmapolis Brasil 2026

- Encontro nacional de tesoureiros debate fortalecimento dos sindicatos

- O Piso Salarial Nacional é justo, necessário e viável

- Piso Salarial ganha força na Câmara: Fenafar destaca viabilidade durante audiência pública

- 1º de Maio com conquista concreta para os farmacêuticos e farmacêuticas

- Como a escala 6×1 adoece o trabalhador

- Fundação do Sindicato e paralisação na Pague Menos marcam luta da categoria em Roraima

- Fenafar na Anvisa debate sobre análogos de GLP-1 e atualização da RDC 44

- Articulação da Comissão de Finanças e Tributação reforça estratégia pelo Piso Salarial Nacional

- Projeto na Câmara inclui farmacêuticos em regra que reduz o tempo de contribuição para 25 anos

- ACT da HUBrasil garante reposição da inflação e manutenção dos direitos

- Fenafar defende SUS e participação social em Sessão Solene no Sendo

- Audiência Pública na Câmara marca o Dia Mundial da Saúde em defesa do SUS

- Justiça condena Raia Drogasil a indenizar farmacêutico em quase R$ 1 milhão por violação de direitos

- Piso Salarial avança na CFT e audiência pública já tem data marcada

- FENAFAR COM ELAS

- A blindagem do parasitismo: o que as matérias sobre o “corte de gastos” não te contam

- Lei que autoriza farmácias em supermercados é publicada e exige presença integral de profissional farmacêutico

- MTE suspende registro sindical da Feifar e reforça unidade da categoria farmacêutica

- Fenafar refuta matéria tendenciosa sobre o fim da escala 6×1 e exige retratação do Panorama Farmacêutico

- 8M – Sou mulher, sou farmacêutica, tenho direitos

- Reunião cobra respostas da EBSERH para pautas da categoria farmacêutica

- Câmara aprova projeto que autoriza a venda de medicamentos em supermercados

- Superar a “sindicatofobia” e garantir o custeio das entidades

- Brasil rumo à 18ª CNS: A mobilização que promete unir o Brasil

- Reafirmar luta pela democracia, desenvolvimento e fortalecimento sindical

- Nota Pública: Basta de mortes no trabalho

- Campanha Mala Solidária para Cuba

- Fim da escala 6×1 com redução da jornada e sem redução de salários

- #PisoJá e #Fimda6x1: Duas bandeiras, uma só luta pela nossa valorização.

- NOTA DE SOLIDARIEDADE AO POVO CUBANO

- A saúde como bandeira: A luta pela responsabilidade sócio sanitária e justiça fiscal no Brasil

- Fim da Escala 6×1 avança na Câmara dos Deputados

- Fenafar garante vitória histórica: Justiça barra mudança na insalubridade da Ebserh

- Combater o feminicídio é dever do Estado e da sociedade

- Piso Já: Luta avança com diálogo, união e mobilização

- Diagnóstico laboratorial como política de Estado: Debate avança com apoio da Fenafar

- CNS abre debate sobre Política Nacional de Diagnóstico Laboratorial no SUS

- Reconstrução da assistência farmacêutica e o papel do Estado no SUS

- Vigilância em Saúde como Resistência Democrática: “Saúde Única” e o Retrocesso Neoliberal

- Nota: A defesa da soberania da Venezuela é intrinsecamente ligada à soberania brasileira

- Pactuação da Política Nacional de Assistência Toxicológica na Comissão Intergestores Tripartite (CIT) do SUS

- Piso Salarial Nacional dos Farmacêuticos avança na Câmara dos Deputados

- Fenafar presente na Mesa Nacional de Negociação do SUS

- Senado analisa inclusão de farmacêuticos na carreira de ciência e tecnologia

- Planejar para avançar: Fenafar constrói coletivamente os rumos da gestão para 2026

- Inovação normativa da Conitec: entenda o que mudou

- Ofensa em receituário revela problema crônico: prescrições ilegíveis e o desrespeito profissional

- CCJ do Senado aprova PEC pelo fim da escala 6×1

- Projetar o futuro, construir estratégias coletivas e fortalecer a nossa unidade

- PNAF: Conquista do controle social para cuidar do povo brasileiro

- Vitória! Piso Salarial dos Farmacêuticos é aprovado na CASP!

- É HOJE! – Votação do Piso na CASP, às 14h!

- CASP marca para 25 de novembro a votação do Piso Salarial Nacional dos Farmacêuticos

- TST garante dissídio coletivo quando sindicato dos patrões se recusa a negociar

- Em audiência, Ebserh não apresenta proposta sobre insalubridade

- Mesa de Negociação Permanente aprova diretrizes da Carreira Única Interfederativa do SUS.

- Mesa Nacional de Negociação do SUS aprova diretrizes para implementação da Carreira Única Interfederativa do SUS

- Senado aprova isenção do IR para quem ganha até R$ 5 mil mensais

- NOTA PÚBLICA – Em defesa da FURP e da soberania nacional na produção de medicamentos

- União e coragem: a história dos farmacêuticos de Roraima que transformaram indignação em vitória

- Movimento sindical discute Plano de Carreira Interfederativo no SUS

- Negociação avança em Roraima e farmacêuticos conquistam reajuste e pagamento retroativo da Pague Menos

- Nota Oficial: Defesa da Democracia no SUS e na Ética em Pesquisa com Seres Humanos

- A democracia do SUS sob ameaça

- Raia Drogasil responde com descaso à proposta de negociação coletiva revelando desrespeito com a categoria.

- Raia Drogasil vai pagar adicional de insalubridade após pressão sindical

- Liminar favorável à Fenafar e suspende mudança na base de cálculo da insalubridade na Ebserh

- Fenafar e Sinfarmig marcam presença no 17º Congresso de Farmácia de Minas Gerais

- O que tem na garrafa? Por que a vigilância em saúde é vital ao Brasil

- O protagonismo do Controle Social no direito à assistência farmacêutica

- Adiada a votação de projeto sobre venda de medicamentos em supermercados

- Fenafar reafirma posição contrária à criação do curso de Engenharia Farmacêutica na UFG

- Nota de Repúdio às ameaças militares e diplomáticas dos Estados Unidos na América Latina

- Convenções Sergipe

- Convenções São Paulo

- Convenções Santa Catarina

- Convenções Rio Grande do Sul

- Convenções Rio de Janeiro

- Convenções Piauí

- Convenções Paraná

- Convenções Paraíba

- Convenções Pará

- Convenções Mato Grosso

- Convenções Maranhão

- Convenções Goiás

- Convenções Espírito Santo

- Convenções Ceará

- Convenções Alagoas

- Repúdio a criação do curso de Engenharia Farmacêutica pela UFG

- Saúde do Trabalhador: como responder à uberização?

- Saúde dos trabalhadores: tem início a Conferência Nacional

- Caderno de resoluções do 11º Congresso da Fenafar

- 11º Congresso da Fenafar aprovou diretrizes e ações estratégicas

- Carta de Ouro Preto: compromisso renovado com a luta farmacêutica e a defesa do SUS

- Com democracia, unidade e coragem, Fenafar encerra 11º Congresso

- Documentário sobre os 20 anos da PNAF emociona participantes do 11º Congresso da Fenafar

- Desafios e contribuições do trabalho e educação farmacêutica para responder às necessidades sociais

- Debate no 11º Congresso reafirma compromisso com a luta coletiva e valorização da categoria farmacêutica

- Debate na 2ª mesa do Congresso destaca desafios e conquistas da Assistência Farmacêutica no Brasil

- Abertura do Congresso tem defesa enfática do SUS, da Assistência Farmacêutica e da soberania nacional

- 11º Congresso inicia com reflexões sobre as crises e seus impactos no mundo do trabalho

- 11º Congresso da Fenafar aprova mudanças no estatuto para fortalecer a luta da categoria

- 11º Congresso da Fenafar divulga programação completa

- Fenafar e Enfar participam de reunião no MEC sobre readequações no decreto da EaD na saúde

- Fenafar alerta para riscos à saúde e impacto sobre farmácias e trabalhadores

- Plebiscito Nacional Popular 2025 mobiliza o Brasil por justiça social e trabalho digno

- Venda de medicamentos em supermercados volta ao debate no Senado

- Fenafar reforça posicionamento contra EaD na saúde em reunião com Secretaria da Presidência

- “Não há uso racional sem farmacêutico”: audiência aponta urgência de investimentos na assistência farmacêutica

- Fenafar participa de audiência com ministro da Educação para discutir EaD na saúde

- Os perigos da automedicação e o papel do farmacêutico na promoção do uso racional de medicamentos

- Curso de Gestão Sindical fortalece lideranças farmacêuticas

- Farmacêuticos reafirmam: somos contra a venda de medicamentos em supermercados

- Entidades divulgam nota pública em defesa da formação presencial na saúde,

- No Congresso da Sbrafh, Fenafar celebra os 20 anos da PNAF

- Fenafar reforça a luta por valorização do trabalho farmacêutico no SUS

- Acordo no MTE garante proteção a trabalhadores da EBSERH com duplo vínculo

- SBAC articula com lideranças nacionais, nova pauta estratégica para o Ministério da Saúde em defesa da PNDL

- 11º Congresso Nacional da Fenafar: Trabalho, Saúde e Democracia no Brasil

- Congresso analisa proposta do governo que isenta de Imposto de Renda quem ganha até R$ 5 mil

- Trabalhar, sinônimo de adoecer

- Unidade com amplitude na construção de dias melhores

- Pela ratificação da Convenção nº 190 da OIT para promoção de direitos humanos

- Pelo fim da escala 6×1 para melhora a qualidade de vida e do emprego

- Atualização da NR-1 reforça a gestão da saúde mental no trabalho

- Afastamentos por saúde mental batem recorde e crescem mais de 400% desde a pandemia

- 8M – Sou mulher, sou farmacêutica, tenho direitos!

- Nota da Fenafar sobre a Venda de Medicamentos em Supermercados

- Saúde mental no trabalho: pelo que lutamos?

- Coletivo da Saúde da CTB discute revisão das NR’s com Coordenador de Vigilância em Saúde do Trabalhador

- Venda de medicamentos em máquinas “pagou, levou” ameaça a saúde pública

- Entidades unidas contra a venda de medicamentos em supermercados

- Matrículas abertas para cursos sobre pesquisa clinica na UNA-SUS

- DIGA NÃO à venda de medicamentos em Supermercados

- CNS recomenda rejeição de PL que autoriza venda de medicamentos em supermercados

- Semana de quatro dias: possível, eficaz e saudável

- FENAFAR e sindicatos filiados lançam censo geral sobre jornada de trabalho

- Ministério da Saúde reforça oposição ao PL que autoriza venda de medicamentos em supermercados

- Fenafar assume novo mandato no Conselho Nacional de Saúde para o triênio 2024-2027

- Categoria mobilizada: Farmácia não é supermercado, supermercado não é farmácia

- Fenafar lança petição pública contra a venda de medicamentos em supermercados

- Luta contra a escala 6×1: Uma centelha no mundo do trabalho

- Nota da Fenafar: Defesa da Prescrição Farmacêutica e do Direito à Saúde

- 20 de novembro: Dia da Consciência Negra

- Abrafarma quer manter a escala 6×1

- Fim da escala 6×1: a saúde dos farmacêuticos deve vir antes dos lucros

- Homenagem especial à Farmacêutica Clair Castilhos

- Pelo fim da Escala 6×1 e a valorização dos trabalhadores

- Setor de farmácias de manipulação cresce 17,1% em cinco anos

- Fenafar e Sindfal repudiam Ação Judicial injustificada contra presidente do Sindfal

- Nota de Repúdio ao Secretário da Saúde do Piauí pelo ataque à Profissão Farmacêutica

- Nota da Fenafar sobre a situação dos Hospitais Federais no Rio de Janeiro

- Fenafar convoca 11º Congresso para discutir avanços e desafios da categoria farmacêutica

- Fenafar homenageia personalidades em comemoração aos 50 Anos

- Ao completar 50 anos Fenafar reafirma luta por melhores condições de trabalho e defesa do SUS.

- Brasil: O preço emocional do trabalho

- Seminário: Políticas Farmacêuticas nos BRICS+ e possíveis propostas de ação para o Brasil

- Fenafar convoca Conselho de Representantes para definir o 11º Congresso da entidade

- Assista a LIVE: Violência e Assédio no Ambiente de Trabalho.

- Farmacêuticos(as) que aplicavam teste rápidos têm direito a adicional de insalubridade

- LIVE: Violências no Trabalho: Como Identificar, Enfrentar e Superar?

- CNS aprova Recomendação para criação de 572 cargos na Anvisa

- Lista de Doenças Relacionadas ao Trabalho

- Fenafar no III Congresso Alagoano de Farmácia

- NOTA: “Nossa voz vale nossos direitos. Nossos direitos valem nossas vidas”

- Fenafar Alerta sobre Assédio Eleitoral nas Eleições Municipais de 2024

- Sessão Solene em comemoração aos 50 Anos da Fenafar

- Diretor da Fenafar produz infográfico com o histórico da Política Nacional de Assistência Farmacêutica – PNAF

- Conselhos Regionais de Farmácia terão que exigir carteira de trabalho para Responsáveis Técnicos

- Relatório Final: Conferencia Livre do movimentos sindical e popular – A voz da gente que faz o SUS

- Os 10 Anos da Lei 13.021/2014: Uma luta de 21 anos pela farmácia como estabelecimento de saúde

- Nota de Repúdio: Vídeo Infantil no YouTube retrata farmacêuticos de forma pejorativa

- Fenafar e sindicatos filiados divulgam Carta Aberta para Candidatos(as) nas eleições municipais 2024

- Fenafar em defesa dos Farmacêuticos que atuam na Ebserh

- Assalto em farmácia e violência sexual à farmacêutica gera mobilização por mais segurança

- Acordos Coletivos de Trabalho

- Farmácia Popular: programa, passa a oferecer 95% dos medicamentos e insumos de forma gratuita

- Conselho de Representantes define ações para o segundo semestre

- Conselho de Representantes da Fenafar: Confira como foi o primeiro dia

- 30 anos do 1º Congresso da Fenafar

- Fenafar lança enquete sobre violência e desigualdade de gênero na profissão farmacêutica

- Protagonismo Feminino na Fenafar: LIVE discute trajetória da entidade na luta por direitos

- PL do Piso Farmacêutico: Relator definido na Comissão de Administração e Serviço Público

- Protagonismo feminino na Fenafar: liderança, direitos e democracia

- DAF/MS publica Diretrizes Nacionais do Cuidado Farmacêutico no SUS

- Audiência Pública no Acre garante criação da Frente Parlamentar de Assistência Farmacêutica

- Aprovação do Piso Salarial Nacional marca vitória da luta dos Farmacêuticos

- Audiência Pública no Acre debate Acesso a Medicamentos em Defesa da Vida

- PISO JÁ! Esse direito é NOSSO!

- SOMOS CONTRA O PL nº 5363/2020! FARMACÊUTICO REMOTO NÃO!

- Audiência Pública em Alagoas debate Assistência Farmacêutica no SUS

- Município do Piauí aprova lei criando piso salarial farmacêutico

- Soberania na produção de medicamentos e valorização dos profissionais que fazem ciência

- Justiça determina implantação de adicional de insalubridade na rede DROGASIL

- Live sobre os 20 anos da PNAF comemora os 50 anos da FENAFAR

- Fenafar e Sindfal repudiam o “requerimento” infundado de afastamento de conselheiro do CRF-AL

- FENAFAR discute implicações do fim das bulas impressas nos medicamentos

- Audiência Pública em Alagoas discute Assistência Farmacêutica no SUS

- Dia Nacional de Combate ao Assédio Moral

- Fenafar convoca assembleia dos farmacêuticos(as) da Ebserh

- 20 Anos da PNAF: Uma jornada de acesso e valorização da saúde no Brasil

- Ciência, Tecnologia e Inovação no Desenvolvimento de Medicamentos e Vacinas para a Sociedade

- Acordo histórico: SINFARPI e Sincofarma-PI assinam Convenção Coletiva de Trabalho pela primeira vez

- Audiência Pública no Senado discute prevenção de acidentes de trabalho e doenças ocupacionais

- Audiência Pública em Rondônia promoveu a união e fortalecimento de uma rede local em defesa do SUS

- PNVS Comunidade promove Conferência Livre preparatória para a 5ª Conferencia Nacional de CT&I

- O debate sobre ciência, tecnologia e inovação na saúde, deve ser indissociável da participação social

- Audiência Pública, em Rondônia, debate o Acesso a Medicamentos em Defesa da Vida

- Primeiro Seminário Nacional PNVS Comunidade 2024

- Sala de Convidados discute a importância da regulação dos produtos que consumimos para a saúde coletiva

- ALFOB: Estratégia fundamental para o SUS

- Nota da Fenafar: EM DEFESA DA MINISTRA NÍSIA TRINDADE, EM DEFESA DO SUS, EM DEFESA DA VIDA

- Dia a dia dos farmacêuticos do Brasil: Desigualdades, abusos e violências

- Ciência, tecnologia e inovação para quem?

- 8 de Março – Nossa voz vale nossos direitos. Nossos direitos valem nossas vidas

- Nota da Fenafar: Igualdade de Gênero não é Violência

- Participe da Conferência Livre preparatória para a 5ª Conferência Nacional de CT&I

- Curso de capacitação de lideranças do projeto Integra retorna no formato autoinstrucional

- 2024: Comemorações de conquistas lideradas pela categoria farmacêutica

- Oportunidade para Farmacêuticos no Concurso Nacional Unificado (CNU)

- Celebrando meio século de compromisso com a profissão!

- O mercado farmacêutico cresce, as vagas aumentam, mas a qualidade do emprego só piora

- Democracia Sempre: Para que o 8 de janeiro nunca mais se repita

- Conselho de Representantes, discute questões da categoria e prepara os 50 anos da Fenafar

- Sindicato dos Farmacêuticos do Maranhão fecha Convenção Coletiva após quatro anos

- Lutar contra as práticas anti-sindicais! Denunciar para avançar nas conquistas!

- MEC suspende autorizações para novos cursos EaD em 17 Áreas

- Fenafar repudia atitude antiética de médico e defende a orientação farmacêutica

- Ministério da Saúde atualiza lista de doenças relacionadas ao trabalho após 24 anos

- Relançada Frente em Defesa da Assistência Farmacêutica

- Conselho de Representantes da Fenafar discute desafios e perspectivas para a categoria

- “Farmácia: estabelecimento de saúde ou comércio? A conveniência dos patrões é que decide

- Sair da inércia, lutar pela paz e pelo fim do conflito

- Nova portaria do MT restringe trabalho aos feriados e reforça direito dos trabalhadores

- Fenafar e Sinfar-SP discutem insalubridade com diretores do Ministério do Trabalho

- Número de novos cursos a distância sobe 189% entre 2018 e 2022

- STF publica acórdão confirmando constitucionalidade da cobrança da contribuição assistencial dos não sócios

- Fenafar e EBSERH discutem Insalubridade, concurso público e assédio moral

- 49 ANOS DA FENAFAR

- Decisão liminar reforça posição contraria ao ensino EaD na área da saúde

- Fenafar defende avanços contra os retrocessos propostos pelos patrões

- Justiça condena PAGEUE MENOS ao pagamento de insalubridade aos farmacêuticos

- Fenafar e Ebserh discutem edital de concurso público nacional da empresa

- NOTA SOBRE O ATAQUE À SEDE DO SINFAERJ

- PEC 10/22 visa autorizar a coleta, processamento e comercialização de sangue pela iniciativa privada

- II Seminário Integrador do PNVS Comunidade

- Lançada a Frente Parlamentar Mista do Sistema Único de Saúde FRENTE SUS

- Lançado o Complexo Econômico e Industrial da Saúde (CEIS)

- Seminário na Alesp discute PL que proíbe EAD na área da Saúde

- Conferência Livre Preparatória para a 5ª CNSM: Rumo a Avanços na Saúde Mental Brasileira

- Fiocruz e OPAS lançam livro sobre a Produção Local de Medicamentos no Brasil

- Farmacêuticos(as) podem ser RT em estabelecimentos privados de vacinação

- FENAFAR e OIT firmam acordo para promoção do trabalho decente para a categoria farmacêutica

- Recomendações ao enfrentamento da resistência antimicrobiana devida ao excesso de antibióticos na agropecuária

- Exames em Farmácias e a devida valorização do/a farmacêutico/a

- Nota de apoio ao diretor da Fenafar Wille Calazan e cobrança por apuração célere do caso

- Sinfarmig a Fenafar denunciam remuneração defasada em seleção na SMS Betim

- Fenafar apoia o 16º Congresso de Farmácia e Bioquímica de Minas Gerais

- Na 17ª CNS, Projeto Integra debate acesso a medicamentos e tecnologias no SUS

- Farmacêuticos e estudante protestam exigindo retratação da Secretária da saúde de Aracaju/SE

- Debate sobre Acesso a Medicamentos e Novas Tecnologias marca primeiro dia da 17ª CNS

- Nota de Repúdio a Secretária de Saúde de Aracaju – Waneska Barboza

- Assinado ACT das trabalhadoras e trabalhadores da EBSERH

- Audiência Pública em Recife resulta em propostas que serão transformadas em requerimentos

- FENAFAR E ENFAR esclarecem sobre inclusão dos profissionais farmacêuticos nas equipes e-Multi

- Audiência Pública na ALESP aprova Carta de São Paulo com propostas sobre acesso a medicamentos

- Instituto ENFar e Fenafar passam a compor a Conitec

- Ministério da Saúde inclui farmacêutico clínico nas equipes multiprofissionais na atenção primária

- Perícia reconhece direito a insalubridade aos farmacêuticos da Rede de Drogarias Globo no Piauí

- Audiência na ALEAM: Um país que não produz medicamentos e insumos é um país vulnerável

- PL do Piso Salarial Nacional já tem relator na Comissão de Trabalho da Câmara

- Lançada a Frente Parlamentar em Defesa do SUS na Câmara dos Deputados

- Entidades se unem para lançar Frente Parlamentar de Assistência Farmacêutica na ALESP

- Presidente da CCJ, manifesta apoio a projetos de interesse dos profissionais farmacêuticos.

- Audiência Pública: O avanço das conquistas depende da união dos farmacêuticos

- Audiência Pública na ALEGO: O debate precisa envolver os usuários do SUS

- 28 de Abril – Dia Mundial da Segurança e Saúde no Trabalho

- Audiência Pública na Assembleia Legislativa do RS discute acesso a medicamentos

- Acesso ao Medicamento é tema de Audiências Públicas do Projeto Integra em cinco Estados

- Conferência Livre elege delegados e aprova proposta para a 17ª Conferência Nacional de Saúde

- Farmacêuticos atuam para relançar Frente em Defesa da Assistência Farmacêutica

- Conferência Livre debate propostas para aprimorar o acesso ao medicamento pela população

- Reinstalação da Mesa Nacional de Negociação Permanente do SUS é uma vitória da categoria farmacêutica

- Fenafar participa da reinstalação da Mesa Nacional de Negociação Permanente do SUS

- Projeto Integra apresenta balanço das atividades no Conselho Nacional de Saúde

- Livro “Políticas públicas Integradas para o Fortalecimento do SUS” será lançado dia 18/04

- Plenária mobiliza profissionais de saúde para a Conferência Livre de Acesso à Medicamentos

- Farmacêuticos protestam contra o não pagamento das verbas rescisórias pela Rede Santa Marta

- Retomados os trabalhos para reinstalação da Mesa Nacional de Negociação Permanente do SUS

- “SOU MULHER, SOU FARMACÊUTICA, TENHO DIREITOS!”

- Lançada em Brasília a Conferência Livre Acesso a Medicamento em Defesa da Vida

- Fenafar repudia fala discriminatória de vereador ao povo da Bahia

- Conferência Livre discute o acesso a medicamentos em defesa da vida

- Depois de mais de um ano de negociação Sinfar-AP fecha acordo com a rede de Drogasil

- Entidades discutem acesso a medicamentos e eventos regionais preparatórios para a 17ª CNS

- Farmacêuticos da Rede Drogasil no Amapá pedem melhores condições de trabalho

- Entidades pedem licenciamento compulsório das patentes de medicamentos para a fibrose cística

- Rede Poupafarma fecha lojas sem pagar o salário de janeiro aos trabalhadores

- 17ª Conferência Nacional de Saúde – Participe!

- Empresário é preso ao ser flagrado vendendo medicamentos controlados sem nota fiscal.

- Farmacêuticos da EBSERH discutem propostas para a Convenção Coletiva de Trabalho 2023/2024

- Criado o Conselho de Participação Social que reúne movimentos populares e organizações da sociedade civil

- Fenafar realiza reunião com farmacêuticos da Ebserh para discutir ACT 2023/2024

- Covid: aplicação da vacina bivalente deve começar em 27 de fevereiro

- Carta Aberta – Solidariedade e reconhecimento a luta do povo Yanomami

- No dia do Farmacêutico, live aponta desafios e possibilidades da profissão

- Atividade autogestionada durante o Fórum Social Mundial, discute acesso a medicamentos

- Acesso a medicamentos: tarefa do presente e desafios do Brasil do futuro

- ‘Responsabilidade fiscal não pode ser o custo do maltrato ao povo pobre’, diz presidente da CTB

- Live no dia do Farmacêutico vai discutir desafios e possibilidades da profissão

- Indicado o novo diretor do Departamento de Assistência Farmacêutica do Ministério da Saúde

- Etapas municipais da 17ª CNS projetam o amanhã de um novo dia em todo país

- NOTA DA FENAFAR: A Democracia sempre será vitoriosa!

- Novo Ministro do Trabalho diz que gestão será pautada pelo diálogo

- Entidades e movimentos da Saúde recebem com esperança a indicação de Nísia Trindade ao MS

- Boas festas, ótimo 2023

- Fenafar exige que o Ministério da Saúde seja ocupado por alguém profundamente ligado ao SUS

- Pedido de vistas adiou a votação do piso salarial dos farmacêuticos

- Urgência para projeto que autoriza venda de medicamentos em supermercados é rejeitado

- CTB defende revogação da reforma trabalhista

- Fábio Basílio: “O farmacêutico não pode mais continuar com uma média salarial tão baixa.”

- Conselho de Representantes da Fenafar define ações e atividades para o triênio 2023/2025

- Ação por improbidade motiva perícia na Drogasil em Teresina-PI

- Farmacêutico Marco Aurélio Pereira recebe premio “Personalidade Profissional 2022” da CNTU

- Mobilizados nacional pela aprovação do piso dos farmacêuticos

- Farmacêuticos mobilizados pela aprovação do piso salarial nacional

- Nota Pública: Falta de medicamentos nos hospitais de Teresina/PI

- PL do piso salarial dos farmacêuticos será votado na Comissão de Trabalho no dia 07/12

- Nota Pública sobre a gestão dos Hospitais Universitários do Paraná

- Fenafar participa da diretoria da CNTU para o mandato 2023-2026

- Super LIVE apresenta resultados do Projeto Integra para o governo de transição na saúde

- Em nova votação, Comissão de Seguridade aprova projeto de piso salarial de farmacêuticos

- Projeto do piso nacional dos farmacêuticos será analisado na Câmara

- O futuro da Ciência & Tecnologia, da Vigilância em Saúde e da Assistência Farmacêutica No Brasil

- LIVE de lançamento do Observatório Farmacêutico Gaúcho

- Presidente da Câmara decide anular aprovação do piso dos farmacêuticos

- Homenagem aos 120 anos da OPAS e aos 85 anos do CNS

- Audiência pública na Câmara dos Deputados discute desabastecimento de medicamentos

- Registrada CCT 2022/2023 para farmacêuticos(as) do comércio do Rio Grande do Sul

- Gerente de farmácia que aplicava injeções receberá adicional de insalubridade

- Fenafar cobra investigação de professora que desligou orientandos por questões políticas

- Sindicato do Amazonas fecha acordo coletivo com maior rede de farmácias do estado

- Untitled

- Prorrogadas as inscrições para edital de Projetos de Extensão da UnB e Ministério da Saúde

- Sindicato e Conselho do Rio Grande do Sul definem os termos de uma parceria institucional

- Primeira reunião da nova diretoria da Fenafar convoca Conselho de Representantes

- Oficina de trabalho, sistematiza a agenda propositiva do Projeto Integra

- CNS repudia orçamento da Saúde e alerta para descontinuidade de serviços essenciais em 2023

- Débora Melecchi critica cortes no orçamento para a saúde em 2023

- Amplo leque da área da saúde em defesa da vida e da democracia

- SINFAR-AP fecha acordo coletivo histórico estabelecendo piso salarial aos farmacêuticos

- Prática patronal de coação e assédio eleitoral deve ser denunciada ao MPT

- Deputadas buscam retirar barreira que dificulta o acesso ao Programa Farmácia Popular

- Escolhida a Junta Governativa que vai reorganizar o Sindicato dos farmacêuticos do Maranhão

- Sindicato dos Farmacêuticos da Paraíba fecha CCT com comércio varejista

- PNVS-Comunidade: Edital vai selecionar 20 projetos de extensão na área de vigilância em saúde

- Médico brasileiro Jarbas Barbosa é juramentado como novo subdiretor da OPAS

- Assembleia geral vai restaurar o Sindicato dos Farmacêuticos do Maranhão

- Reunião no TST busca solução para greve na Ebserh que já dura 8 dias

- CARTA DO RIO DE JANEIRO: 9º Simpósio Nacional de Ciência, Tecnologia e Assistência Farmacêutica

- Ao vivo: acompanhe a programação do 9º Simpósio Nacional de Ciência, Tecnologia e Assistência Farmacêutica

- Definido o relator do projeto do piso farmacêutico na Comissão de Trabalho, Administração e Serviço Público

- Governo ‘tesoura’ Farmácia Popular para garantir orçamento secreto em 2023

- Entrevista: Fábio Basílio, novo presidente da Fenafar

- Unidade das entidades em prol da categoria farmacêutica

- Senado aprova projeto que põe fim ao rol taxativo dos Planos de Saúde

- Arquivado PL 2.271/22 que permitiria a atuação de técnico em farmácia como RT

- Simpósio discute Ciência, Tecnologia, Assistência Farmacêutica e Vigilância em Saúde

- Mobilize-se contra o PL 2.271/22 que permite técnico em farmácia como RT

- CNS defende celeridade na resposta contra avanços da Monkeypox no Brasil

- Comsefaz, CNS, Conass e Conasems buscam garantir recursos para a saúde e educação

- Participe das eleições da ENFar no dia 16 de agosto

- Plenária final da Fenafar aprova “Carta de Salvador” e elege nova diretoria

- O processo de educação e pesquisa sempre provoca mudanças

- Necessidade urgente do Complexo Econômico-Industrial da Saúde

- A organização sindical só tem razão de existir em função de representar o trabalhador

- Vencer o negacionismo para acabar com o desfinanciamento e superar a crise

- Urgência para venda de medicamentos em supermercados é rejeitada pelos deputados

- PL que autoriza venda de medicamentos em supermercado pode ser votado na Câmara

- Valorização da profissão farmacêutica será discutida no 10º Congresso da Fenafar

- Mobilização “Vote pelo SUS”

- A possível transformação pelo Complexo Industrial da Saúde

- A dependência externa é a raiz estrutural do desabastecimento de medicamentos no Brasil

- Em Goiânia, o Projeto Integra realiza o último Encontro Regional de 2022

- 10º Congresso da Fenafar em Salvador/BA, acontece de 3 a 6 de agosto

- Monkeypox: Vamos ter um novo apartheid de vacinas?

- Em Florianópolis, Projeto Integra aponta ações concretas para problemas identificados

- Florianópolis sedia o 6º encontro regional do Projeto Integra

- Diante de falta de remédios nas farmácias, governo aumenta preços e favorece empresários

- Piso salarial nacional dos farmacêuticos aprovado na Comissão de Seguridade Social da Câmara

- Projeto Integra em São Luís levanta importantes discussões sobre saúde

- São Luís recebe quinto encontro regional do Projeto Integra

- Votação do piso salarial nacional adiada para semana que vem

- Livros do projeto integra são apresentados em evento na Câmara dos Deputados

- Mutirão pelo piso nacional e contra a venda de medicamentos em supermercados

- ENFar terá eleição para coordenação no dia 16 de agosto

- Sinfarmig aposta em campanha de sindicalização para fortalecer a entidade

- Agende-se para as próximas etapas do projeto Integra

- Dois livros do Projeto Integra serão lançados em julho

- SINFARCE faz denúncia ao MPT: Pague Menos muda a jornada de acordo com o fluxo de clientes

- Comissão organizadora discute temas e palestrantes do 10º Congresso

- Medicamentos: Como superar o desabastecimento no Brasil?

- Reforma trabalhista: cinco anos de prejuízos

- Farmacêuticos mobilizados em busca do piso nacional

- O rol taxativo mata – Assine a petição pública

- Rol taxativo dos planos de saúde prejudica milhões de brasileiros

- Inscrições abertas para o Prêmio de Incentivo ao Uso Racional de Medicamentos

- PL em tramitação busca estabelecer piso salarial nacional do farmacêutico

- Piso Salarial Nacional Farmacêutico

- Encontro SC

- Percepção sobre importância dos sindicatos cresce no Brasil

- Lançado o caderno de debates do 10º Congresso da Fenafar

- Livros do Integra

- Débora Melecchi alerta para dependência externa de medicamentos em reunião do CNS

- ANS aprova maior aumento em Planos de Saúde dos últimos 22 anos

- A Big Pharma e o relógio do apartheid pandêmico, por Jorge Bemudez

- Um manifesto pela saúde da população negra

- Pressão da categoria garante nomeação de relator para o PL do Piso Salarial dos Farmacêuticos

- Terceirização é o maior ataque que a classe trabalhadora já sofreu

- Conselho de Saúde alerta: Terceirização faz mal à saúde

- Ministra do TST diz que reforma trabalhista trará precarização e não empregos

- MPF aponta violações constitucionais da reforma: Um retrocesso social

- CNS se manifesta contra a Reforma da Previdência

- Exército está desmontando as engrenagens do SUS

- IBGE mostra que desigualdade de gênero e raça no Brasil perdura

- Cobiça das farmacêuticas pode limitar acesso universal à vacina contra covid-19

- 66% dos recursos destinados à Saúde para enfrentar a pandemia ainda estão parados, mostra boletim do CNS

- Covid-19: especialistas falam do papel de instituições públicas

- Mais de 3,4 mil farmacêuticos contraíram Covid-19. Mas exposição é muito maior.

- O golpe na Saúde, por Sonia Fleury

- Para CTB, proibição da contribuição assistencial é violento ataque à liberdade sindical

- Opinião: O berro na suruba, por João Guilherme Vargas Netto*

- Parlamentares acolhem manifesto da Marcha pela Vida

- CTB lança campanha nacional para denunciar o desmonte da Previdência; acesse aqui e divulgue!

- Aposentadoria integral só com 50 anos de trabalho, defende Temer

- Pela vida, contra a insensatez

- Contra desmonte da Previdência, centrais ocupam Congresso e fazem pressão para barrar PEC 287

- #MarchaPelaVida: entidades defendem a Ciência e denunciam atitude do governo diante da pandemia

- Saúde, economia e sensatez na pandemia, por Leandro Farias

- Cerca de 200 mil empresas sonegam o pagamento do FGTS de 7 milhões de trabalhadores

- Quanto tempo você vai ter que trabalhar a mais se o desmonte da previdência for aprovado? Calcule

- CNS recomenda que congresso derrube veto presidencial que tira dinheiro do combate à Covid-19 para pagar dívida pública

- Entidades sindicais e jurídicas se aliam contra desmonte da previdência e da CLT

- Bolsonaro comemora a “volta” da cloroquina enquanto até assintomáticos recebem a droga no SUS

- Trabalhadores se unem contra desmonte da Previdência: “Pedalada na Constituição”

- Em carta aberta, OAB se posiciona oficialmente contra a reforma da Previdência

- Por rentabilidade, farmacêuticas demitem e trocam seus funcionários

- Ministério Público diz que reforma trabalhista é “inconstitucional”

- Covid-19: falta de EPIs para trabalhadores e trabalhadoras essenciais preocupa CNS

- PEC 300 em tramitação na câmara reforça cerco a direito trabalhista

- Direito do Trabalho harmoniza relações ao priorizar a dignidade

- Fiocruz completa 120 anos

- Três grandes desafios sindicais para 2017

- Governo quer eliminar multa para demissão sem justa causa

- Uso da cloroquina para Covid-19, um risco evitável, por Débora Melecchi*

- Para além da reforma: proposta do governo prevê corte de benefícios previdenciários

- Brasileiro terá que contribuir 49 anos para ter aposentadoria integral

- A Fiocruz diante da covid-19, entrevista com Nísia Trindade

- STF deu um tiro de morte em TODAS as negociações coletivas de 2017

- Temer manobra e desenterra PL que institui terceirização plena; projeto liquida com direitos

- Covid-19: Para não deixar morrer, fila única de leitos

- Supremo adia julgamento sobre terceirização; centrais seguem na luta para STF decidir contra

- Advogados trabalhistas denunciam os ataques à Justiça do Trabalho

- Projeto do CCS sistematiza informações sobre o coronavírus e a COVID-19

- STF julga terceirização na “atividade-fim” dia 9/11; CTB convoca classe trabalhadora contra proposta

- GO: Em greve, sindicatos buscam negociação com secretário de saúde estadual

- Flexibilização da Jornada: PL 4.962/2016 pode aniquilar direitos e garantias da classe trabalhadora

- Perda de direitos: prevista para 2017, reforma trabalhista de Temer preocupa entidades sindicais

- Governo quer jornada de 12 horas e acordo valerá mais que lei

- Temer quer aposentadoria só a partir dos 70 anos

- CTB lança cartilha e denuncia desmonte da Previdência Social

- Temer mira 13º e férias e apresenta pacote de maldades contra CLT

- Senado abre consulta pública sobre jornada de 30 horas para farmacêuticos

- CTB convoca para 8 de agosto ato nacional em defesa dos direitos trabalhistas

- Diesat realiza dia 29 Seminário Saúde do Trabalhador no contexto da Seguridade Social

- Temer ataca: mais de 250 mil beneficiários do auxílio-doença podem perder o direito

- Idade mínima para aposentadoria proposta por Temer ataca duplamente as mulheres

- Estagiário processa rede de farmácias e leva R$ 225 mil de indenização

- CTB repudia proposta da CNI de aumento da jornada de trabalho para 80 horas semanais

- Em nota, Centrais rechaçam declarações de Padilha sobre terceirização e reforma trabalhista

- Adilson Araújo: Reforma da Previdência de Temer é um verdadeiro jaburu

- Manifesto de ministros do TST defende direitos trabalhistas

- Vitória contra a terceirização! TCE/SC considera irregular contrato de farmacêutico por processo licitatório

- Mudança na Previdência prejudica trabalhadores para favorecer capital

- Congresso Internacional de Direito Sindical aprofunda debate sobre práticas antissindicais em Fortaleza

- “Reforma da Previdência prejudica o trabalhador”, diz Pascoal; faça aqui sua inscrição no seminário

- PL 257 tenta jogar a conta da crise financeira nas costas dos servidores públicos

- Conheça as 55 ameaças a direitos sociais e trabalhistas que tramitam no Congresso

- Sócio ou funcionário? Entidades alertam sobre a armadilha da sociedade minoritária

- CNS alinha propostas para aprovação do PLS 200 no Senado

- Fórum Sindical de Saúde do Trabalhador discute implementação de Centros de Referência

- CTB promove seminário com especialistas sobre previdência e terceirização. Inscreva-se!

- Dieese divulga estudo sobre negociações salariais em 2015

- Responsabilidade Técnica para farmacêuticos da indústria tem nova norma

- Congresso da ALASS discutirá o trabalho dos profissionais frente aos desafios dos sistemas de saúde

- Fórum vai monitorar mortes de trabalhadores em serviço

- Centrais propõem e governo cria grupo técnico para debater previdência; CTB fará seminário em maio

- Benefício do INSS acima do mínimo sobe 11,28%; teto vai a R$ 5.189,82

- Governo estuda unificar regras para a aposentadoria

- Em 2015, mais de mil trabalhadores foram salvos da escravidão no Brasil

- Brics vão intensificar cooperação para promover o trabalho de qualidade

- Senado analisa projeto que dá benefícios trabalhistas e sociais a agentes comunitários de saúde

- Após reajuste de 11,28%, teto do seguro desemprego sobe para R$ 1.542

- CCJ deve analisar PEC que reduz jornada de trabalho para 40 h/semanais

- Benefícios do INSS acima do salário mínimo são reajustados em 11,28%

- Brasileiros sabem que há trabalho escravo no país, revela pesquisa

- Fenafar divulga caderno de debates para o seu 9º congresso

- Escola Nacional dos Farmacêuticos realiza simpósio e encontro no Espírito Santo

- Os impactos da 4ª Revolução Industrial e da Reforma Trabalhista no trabalho

- Presidente da Fenafar manda mensagem sobre o 9º Congresso

- Entrevista: Sairemos mais fortes e coesos do 9º Congresso da Fenafar para defender a categoria farmacêutica

- A ofensiva contra os direitos trabalhistas e os desafios do movimento sindical

- Sinfarmig publica edital de convocação de Assembleia ao 9º congresso da Fenafar

- Ronald convoca lideranças para 9º Congresso da Fenafar

- O papel do Estado, da regulação e do trabalho para termos mais qualidade de vida

- SC: Assembleia discute temas e escolhe delegados para o congresso da Fenafar

- Fenafar abre 9º Congresso reafirmando a unidade para lutar pela democracia

- Unidade marca 9º Congresso da Fenafar, que elegeu nova diretoria para triênio 2018-2021

- Acesse as resoluções do 9º Congresso da Fenafar

- Fenafar tem nova diretoria para o período 2015-2018

- 8º congresso resumo do 2º dia

- Congresso discute passado presente e futuro da saúde e da assistência farmacêutica

- Congresso da fenafar traz oit para discutir trabalho decente

- 8º congresso fortalecer a organização sindical para defender a categoria e o Brasil

- 8º congresso resumo do 1º dia

- Abertura do 8º congresso reflete representatividade da fenafar

- Congresso da fenafar debate a relação entre educação e trabalho

- Vídeo 8º congresso na visão dos estados

- 8º congresso diante da crise e preciso revolucionar as praticas

- Congresso da fenafar discute o trabalho farmacêutico

- Caderno de debates digital do 8º congresso da fenafar

- Bahia e Piauí realizaram encontros de farmacêuticos preparatórios ao 8º congresso da fenafar

- Programação do 8º Congresso da fenafar

- Resoluções do 8º Congresso da fenafar

- Convocação do 8º Congresso da fenafar em 2015

- Resoluções do 8º Congresso da fenafar

- 7º Congresso da Fenafar aprova moção de repúdio ao retorno dos MIPs para as gândolas

- Farmacêuticos apoiam taxação de grandes fortunas

- 7º Congresso se manifesta contra bases militares da OTAN na AL

- 7º Congresso da Fenafar repudia golpe contra presidente do Paraguai

- 7º Congresso apóia libertação dos 5 Cubanos presos nos EUA

- 7º Congresso da Fenafar apóia criação do Estado da Palestina

- 7º Congresso da Fenafar apóia luta por uma nova lei para as comunicações

- 7º Congresso da Fenafar aprova moções

- Congresso da Fenafar debate democracia e participação popular

- Resoluções do 7º Congresso da Federação Nacional dos Farmacêuticos

- Florianópolis receberá 7º Congresso da Fenafar

- Materiais do 7º Congresso

- Fenafar divulga caderno de debates para 7º Congresso

- Fenafar divulga programação do 7º Congresso

- Presidente da Fenafar conclama categoria a participar do 7º Congresso

- Presidente da Escola Nacional dos Farmacêuticos fala sobre Simpósio Nacional

- Vice-presidente da Fenafar chama farmacêuticos ao 7º Congresso

- Fenafar realiza caravana de debates das teses do 7º Congresso

- SC realiza Assembleia preparatório ao 7º Congresso

- Piauí realiza curso de capacitação sindical

- Sindfar-SC debate tese e elege representantes para 7º Congresso

- Congresso da Fenafar terá solenidade de abertura

- Fenafar divulga programação final do 7º Congresso

- Assista ao vivo os debates do 7º Congresso da Fenafar

- A crise do Capital e os impactos no mundo do Trabalho

- Com solenidade representativa, Fenafar faz a abertura de seu 7º Congresso

- Discurso de abertura da presidente da Fenafar, Célia Chaves, no 7º Congresso

- Farmacêutico: Trabalhador da Saúde. Os serviços farmacêuticos e a garantia do direito social á saúde.

- Fenafar tem nova diretoria

- Congresso da Fenafar debate organização sindical

- Entrevista com o novo presidente da Fenafar, Ronald dos Santos

- 6º Congresso

- Untitled

- Untitled

- Política de Assistência Farmacêutica

- Vigilância em Saúde

- PNAF

- Revista FENAFAR

- Cartilha da Mulher

- Caderno Institucional

- Conasems

- Uso correto de medicamentos

- Congresso da FMS

- Assistência Farmacêutica

- Carta FENAFAR

- Caderno institucional gestão 2015/2018

- Farmacêuticos decidiram

- Farmacêuticos você tem direitos

- Congresso Simbravisa

- Saúde das Mulheres

- Perigo do automedicação

- Uso Racional de Medicina

- Teto de Gastos: entidades lançam apelo público e entregam documento ao STF

- Linha de chegada pode ser para poucos

- Coronavírus: o Congresso precisa agir imediatamente para o Brasil ter acesso aos tratamentos da covid-19

- Site mapeia problemas nas redes pública e privada de Saúde

- Covid-19: CNS solicita ao Ministério da Saúde um plano de apoio às pessoas com doenças crônicas e patologias

- Coronavírus expõe fragilidade das farmacêuticas, que receberam menor investimento da década sob Bolsonaro

- “Somente em último caso, estudantes em formação devem atuar na linha de frente de combate ao Covid-19”, afirma CNS

- Plataforma virtual auxilia profissionais de saúde no uso correto de EPIs em meio à pandemia de Covid-19

- Combate à pandemia: entidades pedem à ONU ação contra EC 95, que vem sufocando SUS

- Comissão do CNS já aprovou 53 pesquisas científicas relacionadas ao Novo Coronavírus

- Dia mundial da saúde evidencia estado de coisas inconstitucional no SUS

- Adicional de Insalubridade em tempos de coronavírus

- Quando a vacina do coronavírus chegar, as farmacêutica vão priorizar sua vida?

- Medicamentos ainda em estudos contra Covid-19, sem prescrição, podem causar danos à saúde

- Vulnerabilidade social e o combate ao Covid19.

- Entidades divulgam nota contra ataque ao SUS em meio à crise do Coronavírus

- Carta aberta do CNS às autoridades brasileiras no enfrentamento ao Novo Coronavírus

- “Trinta dias é muito tempo, as vidas não podem esperar”, afirma presidente do CNS

- Entidades protocolam petição no STF para suspender Teto de Gastos

- Entidades pedem ao Supremo suspensão do teto de gasto para país enfrentar pandemia

- Defensores da saúde pública, uni-vos!, por Jandira Feghali*

- Semana da Saúde 2020: CNS propõe que conselhos intensifiquem ações contra o desmonte do SUS

- EC 95 – O vírus que está matando o SUS, por Ronald dos Santos

- Orçamento da Saúde perdeu R$ 20 bilhões em 2019

- Um protesto tímido pela progressividade do Fundeb e do Bolsa Família

- Emenda do teto de gastos faz SUS perder R$ 13,5 bilhões em 2019

- Sobre fé, santas e remédios: história de crianças com a Síndrome Congênita do Vírus Zika

- #EuNãoSouDespesa: CNS lança campanha contra discriminação às pessoas que vivem com HIV/Aids

- Entidades repudiam declaração de Bolsonaro afirmando que as pessoas com HIV/Aids são uma “despesa” à sociedade

- Coronavirus – novo desafio para o SUS. Por Ceuci Nunes

- Projeto Formação para o Controle Social inicia 2ª Edição

- Ofensiva do mercado para implantar EaD em curso de Saúde é combatida por entidades

- Emenda Constitucional 95 fere o núcleo essencial do direito à saúde

- Congresso reafirma compromisso com políticas que garantam o Uso Racional de Medicamentos

- À deriva social com ODS fora do PPA, fusão de pisos e extinção do Fundeb

- Entrevista Carlos Ocké: ‘A Adaps pode reforçar a tendência de privatização da gestão’

- Opinião: Sobre o Controle de Preços de Medicamentos

- Patentes para quê e para quem? A proposta de extinção do INPI e o monopólio ao setor privado

- O que muda (para pior) no financiamento do SUS

- Juarez Guimarães: A luta pela saúde como enfrentamento ao neoliberalismo

- Pesquisadores comentam as ameaças ao programa brasileiro de HIV/Aids

- Arminio Fraga: Aliado do SUS ou ‘Mui Amigo’?

- CNS aproxima relação com Conselho Nacional do Ministério Público para defender SUS

- Frente Parlamentar decide elaborar PEC para que o acesso ao medicamento seja direito fundamental

- Fiocruz analisa impactos do derrame de petróleo na saúde

- Pesquisa retrata contribuições e desafios de laboratórios públicos no país

- Desigualdade racial no Brasil se expressa também no acesso à saúde

- Especialistas discutem alternativas para organizar as Redes de Atenção à Saúde

- Seminário nacional reúne conselhos de saúde e reivindica financiamento adequado para o SUS

- Planos de saúde: querem que você morra sem atendimento médico

- No Senado, Fenafar e CNS criticam redução de orçamento para medicamentos do SUS

- MPF emite recomendação pelo fechamento de curso EaD na área de Saúde

- Acesso a medicamentos e produção local: Brasil na contramão do mundo – por Jorge Bermudez

- Outubro Rosa reforça a importância de ampliar investimentos em saúde

- Dória quer extinguir a Furp, maior produtora pública de medicamentos do Brasil

- Nota Abrasco sobre as propostas de mudança na PNAB em Saúde

- Audiência pública em Guarulhos contra fechamento da FURP

- Conheça a lei que vai causar prejuízo bilionário ao Ministério da Saúde e ampliar lucro das farmacêuticas

- Reflexos na saúde após golpe de 2016 podem levar Brasil à barbárie social

- Doria quer desmontar maior laboratório público de medicamentos do Brasil

- Drauzio Varella*: Sem o SUS, é a barbárie

- “A EC 95/2016 precisa ser declarada inconstitucional”, diz procuradora Élida Graziane

- Sobrevivência da saúde pública depende de investimento, advertem ex-ministros

- 16ª Conferência Nacional de Saúde começa neste domingo (4/08), em Brasília

- Editorial da Folha analisa proposta de mudanças na forma de financiamento do SUS

- Ao cumprir promessa ideológica, Bolsonaro deixou 700 municípios e 6 milhões de brasileiros sem acesso a médicos

- Deputados propõem liberar venda de remédios sem aval da Anvisa

- Em agosto, ato unificado em defesa do SUS reunirá mais de 5 mil pessoas

- Governo suspende produção de 19 medicamentos distribuídos gratuitamente pelo SUS

- CNS contesta venda de medicamentos em estabelecimentos comerciais não autorizados

- Governo ataca direitos dos farmacêuticos e coloca sociedade em risco

- Piauí mostra o SUS que dá certo durante 8ª Conferência Estadual de Saúde

- Sergipe: 7ª Conferência Estadual de Saúde tem público recorde durante abertura

- Amapá: 8ª Conferência Estadual de Saúde propõe diretrizes para a construção de políticas públicas

- Pará: 13ª Conferência Estadual de Saúde reúne mais de mil pessoas em defesa do SUS

- Roraima realiza 8ª Conferência Estadual de Saúde rumo à etapa nacional

- Medicamentos: insumos de saúde para nós, mercadoria para o Governo?

- Rondônia: financiamento do SUS é tema debatido na 9ª Conferência Estadual de Saúde

- Rio Grande do Norte defende manutenção de conselhos durante 9ª Conferência Estadual de Saúde

- Compromisso com a regionalização é destaque em conferência estadual de saúde

- Tocantins: participação social e fortalecimento do SUS são destaques na 9ª Conferência Estadual de Saúde

- Acre discute demandas da sociedade na 8ª Conferência Estadual de Saúde

- Paraíba: conferência de saúde começa com defesa do SUS e de financiamento adequado

- Piauí realiza abertura da 8ª Conferência Estadual de Saúde

- Santa Catarina define propostas para a 16ª Conferência Nacional de Saúde

- Produção nacional de insumos é chave para acesso a medicamentos

- Nota de Repúdio à extinção da Mesa Permanente de Negociação do SUS

- Espírito Santo: defesa da democracia é destaque na abertura da 9ª Conferência Estadual de Saúde

- Farmacêuticas: é hora de abrir a caixa preta

- Com desfinanciamento do SUS, mortalidade materna pode permanecer com dados preocupantes

- Cortes de bolsas nas universidades impedirão pesquisa sobre novos medicamentos

- Pernambuco em defesa do SUS: população participa de 9ª Conferência Estadual de Saúde

- No Brasil, hospitais psiquiátricos se tornam moradias por tempo indeterminado

- Cortes na Educação atingem hospitais universitários

- Zolgensma, o tratamento de 2 milhões de dólares. Vamos tratar as crianças ou a indústria? Por Jorge Bermudez

- Abril Verde: MPT lança série de vídeos para alertar sobre acidentes de trabalho

- Todo apoio à PEC 39/2019 – mais recursos para Educação e Saúde

- Dia Mundial da Saúde 2019: Saúde universal, para todas e todos, em todos os lugares

- Dia Mundial de Conscientização do Autismo 2019: ‘Tecnologias assistivas, participação ativa’

- O SUS e a desvinculação de receitas: como retirar R$ 2 tri da saúde

- Ministério lança livro sobre Uso Racional de Medicamentos

- Saúde da Mulher: a construção do cuidado integral e a desconstrução do machismo

- Bancada da bula reforça presença no Congresso para fazer política “sem intermediários”

- Saúde: 7 bilhões a menos, após a Emenda 95

- 20 anos da Lei dos Genéricos: “A lei deu certo porque não foi uma medida isolada“

- Governo promove ‘privatização da loucura’ em sistema de saúde mental do país

- Dráuzio Varella destaca a importância do profissional farmacêutico

- Fiocruz Brasília realiza seminário internacional sobre fake news e saúde

- Não há médicos? Libere-se a telemedicina

- Anvisa tem papel estratégico para o controle social na Saúde, diz presidente do CNS

- Os efeitos do Teto de Gastos sobre o SUS no Orçamento 2019, por Bruno Moretti*

- Saiba as regras para a eleição dos delegados na 16ª CNS

- Farmacêuticos se reúnem em pré-conferência municipal de Saúde em Goiânia

- Governo não consegue resolver vazio deixado por médicos cubanos em áreas indígenas

- Presidentes do CNS e Conasems se reúnem em defesa do SUS

- Etapas Municipais da Conferência Nacional de Saúde: dando voz ao cidadão

- Gastos com propaganda em saúde ultrapassam US$ 30 bi só nos EUA

- As patentes da Gilead e crime de lesa-humanidade*

- Vídeo: Veja como foram os encontros dos farmacêuticos neste vídeo emocionante

- Representante da Conam é o novo presidente do Conselho Nacional de Saúde

- Simpósio de Ciência, Tecnologia e Assistência Farmacêutica definirá propostas para 16ª CNS

- Encontro no Rio de Janeiro dá continuidade aos debates sobre C&T e Assistência Farmacêutica

- Fiocruz BSB sedia encontro preparatório para o 8º Simpósio de AF

- CNS repudia declaração de procuradoria que relativiza a EC 95 e Direitos Sociais

- DF reúne gestores, estudantes e trabalhadores para debater Assistência Farmacêutica no SUS

- Fiocruz Ceará recebe evento preparatório para o 8º Sinctaf

- CNS apresenta nova carta dos direitos e deveres da pessoa usuária do SUS

- Medicamento é coisa séria. Supermercado não é farmácia! Rejeite o PL Nº 9482/2018

- Brasília receberá encontro sobre Ciência, Tecnologia e Assistência Farmacêutica

- CNS faz história em Conferência Global de Saúde no Cazaquistão

- Fortaleza abre segunda etapa dos Encontros sobre C&T e Assistência Farmacêutica

- Mulheres realizarão seminário preparatório para a 16ª CNS

- Congresso Nacional amplia bancada da bala na Câmara e no Senado

- Congresso derruba veto ao aumento do piso salarial de agentes comunitários de saúde

- Campanha SUS é Vida reúne artistas, profissionais e usuários em defesa da Saúde pública

- Lewandowski determina compensação que pode injetar R$ 20 bi na Saúde até 2036

- A Saúde pela democracia: em defesa dos direitos e da vida

- CNS publica relatório da Conferência Nacional de Vigilância em Saúde

- Justiça usa CNS como referência para anular patente para medicamento de Hepatite C

- Estudantes e profissionais de saúde planejam conferência livre em novembro

- CNS repudia concessão de patente para medicamento contra Hepatite C

- Encontro em Curitiba discute propostas para fortalecer a Assistência Farmacêutica

- CNS contribui com diretrizes do MS para o Uso Racional de Medicamentos

- Agressão irresponsável do jornal O Globo ao programa de vacinação

- Manifestantes pedem liberação de genéricos contra Hepatite C

- CFF lança petição em defesa da Homeopatia. Assine!

- Manaus recebe Encontro sobre C&T e Assistência Farmacêutica

- CNS participa da construção de política sobre biossimilares no Brasil

- Temer veta reajuste no piso de agentes de saúde

- Ronald dos Santos: “Se não enfrentarmos, a consequência tem um nome aterrorizador: é morte”

- 16ª Conferência Nacional de Saúde abre as portas para a soberania popular

- Abrasco aprova Carta do Rio de Janeiro em defesa do SUS e da democracia

- SUS é Democracia, afirma presidente da Fenafar em abertura do Abrascão 2018

- Após nove anos, STF pauta julgamento de ação sobre patentes de remédios

- Opinião: Porque revogar a Emenda Constitucional 95

- 16ª Conferência: CNS realiza oficina para Simpósio Nacional de C&T e Assistência Farmacêutica

- Como os planos de saúde se apropriam do SUS? – Entrevista com José Sestelo

- Brasil tem Política Nacional de Vigilância em Saúde

- Fiocruz lança campanha em defesa do SUS

- EaD para graduação na área de Saúde já totaliza 690 mil vagas

- FÓRUM INTERNACIONAL DISCUTE AVANÇOS E DESAFIOS PARA SOBREVIVÊNCIA DO SUS

- Pesquisa Datafolha mostra que 88% das brasileiras e brasileiros são contra a extinção do SUS

- 1º Simpósio de Economia da Saúde debate desafios da gestão pública em saúde

- Programa Extra-classe debate a essência do SUS e a saúde da população; assista

- Entrevista: A importância da Farmácia Clínica para o fortalecimento do SUS e da Assistência Farmacêutica

- Mudanças na constituição devem impactar no cumprimento de metas da ONU

- Projeto da deputada Jandira Feghali proibindo capital estrangeiro na saúde é aprovado na CSSF

- Em Campo Grande, presidente da Fenafar participa de reunião sobre EaD na área da saúde

- CRF-MS realiza Encontro Nacional sobre Farmácia Clínica